原标题:2019年云南省咖啡产业发展报告

咖啡是产业链很长、经济价值很高的经济作物,与可可、茶叶并称为世界三大饮料作物,其产量、产值和消费量均居三大饮料作物之首。目前,全球有79 个国家和地区种植咖啡。国内咖啡种植分布在云南、海南、四川、广东、广西、福建、贵州、西藏等地,其中云南省咖啡面积、产量和产值均居全国第一,云南省咖啡产业在国内具有独特的优势和地位。

一、国内外咖啡产业情况

(一)全球咖啡产业情况

全球咖啡种植区主要分布在南北回归线之间,其中小粒种咖啡(Arabica)主要集中在高纬度高海拔凉爽地区,中粒种咖啡(Robusta)主要集中在低纬度低海拔高温高湿地区,种植和出口地主要分布在中南美洲、非洲、亚太地区(图1),进口、深加工和消费地则分布在欧美、日本等发达国家。即:发展中国家主要在产业链前端,发达国家在产业链中后端。

图1 全球咖啡种植区域分布

1.面积情况

据联合国粮农组织(FAO)统计,2018/19 年全球咖啡收获面积1000 多万公顷,其中收获面积10 万公顷以上的国家有18 个,分别是巴西、印度尼西亚、科特迪瓦、哥伦比亚、埃塞俄比亚、墨西哥、越南、洪都拉斯、印度、秘鲁、乌干达、危地马拉、坦桑尼亚、尼加拉瓜、委内瑞拉、萨尔瓦多、肯尼亚和菲律宾(图2),18 个国家咖啡收获总面积958.23 公顷,约占全球收获面积的90%,其它61 个国家约占10%。

图2 咖啡收获面积10 万公顷以上的国家(2018/19年)

2.产量情况

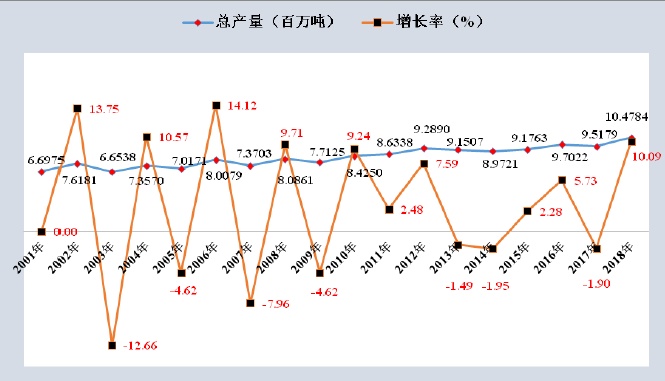

据美国农业部(USDA)统计,2018/19 年全球咖啡产量1047.84 万吨,较上年增长10.09%。2001~2018 年全球咖啡产量在665.38~1047.84 万吨之间波动,年均增长率2.96%,全球咖啡产量年际间具有明显大小年现象(图3)。

从品种上看,2018/19 年小粒种咖啡产量623.3 万吨,占全球咖啡总产量的59.48%;中粒种咖啡产量424.54 万吨,占总产量的40.52%,中粒种主要用于加工速溶咖啡和拼配咖啡,少量大粒种咖啡尚未纳入统计。小、中粒咖啡产量占比见图4。

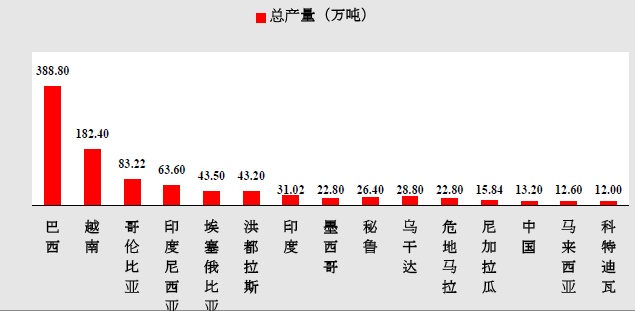

从主产国看,咖啡总产量10 万吨以上国家有15 个,分别是巴西、越南、哥伦比亚、印度尼西亚、埃塞俄比亚、洪都拉斯、印度、乌干达、秘鲁、墨西哥、危地马拉、尼加拉瓜、中国、马来西亚和科特迪瓦,产量共990.18 万吨,占全球咖啡总产量的94.50%,其它国家仅占5.50%(图5)。

图3 全球咖啡总产量变化趋势(2001-2018年)

图4 不同种类咖啡产量占比(2018/19年)

图5 部分主产国咖啡产量情况(2018/19年)

3.价格情况

(1)国际综合价格变化情况

据国际咖啡组织(ICO)统计,2018 年国际咖啡综合价格为2.40美元/kg,较上年下降14.07%;2019 年价格为2.22 美元/kg,较2018年下降7.50%,为2007 年以来最低价格(图6)。

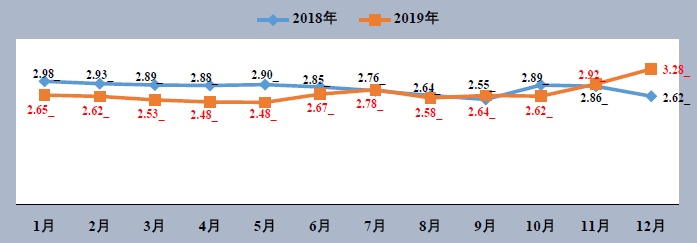

(2)小粒种咖啡价格变化情况

2018 年小粒种咖啡平均价格为2.81 美元/kg,较上年下降12.11%;2019 年小粒种咖啡平均价格为2.68 美元/kg,较2018 年下降4.57%,为2008 年以来最低。2019 年11 月价格开始上扬(图7),其中哥伦比亚水洗咖啡价格2.95 美元/kg,其它水洗咖啡2.89美元/kg,巴西干法咖啡2.24 美元/kg。

图6 国际咖啡综合价格变化趋势(2001-2019年)

图7 2018/2019 年小粒种咖啡全年价格变化趋势

4.产值情况

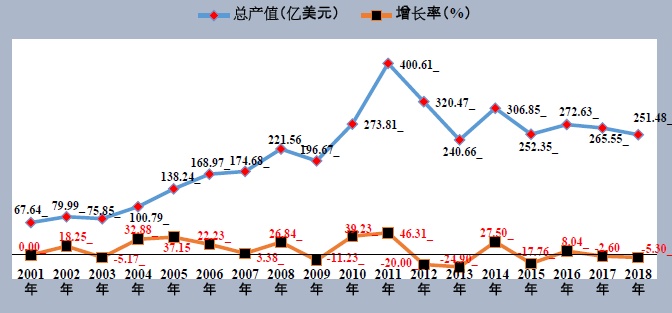

按照国际综合价格计算,2018/19 年全球咖啡农业产值为251.48 亿美元,较上年减少5.30%。2001~2018 年全球咖啡农业产值在67.64~400.61 亿美元之间波动,年均增长率为10.28%,年平均农业总产值为211.6 亿美元(图8)。

图8 全球咖啡总产值变化趋势(2001-2018年)

5.贸易情况

(1)出口情况

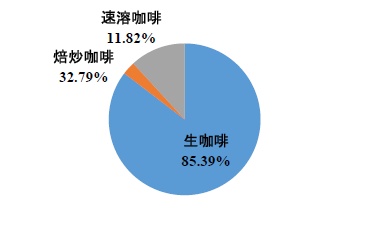

据美国农业部(USDA)统计,2018/19 年全球咖啡出口总量843.89 万吨,其中生咖啡720.56 万吨,占85.39%;焙炒咖啡23.56万吨,占2.79%;速溶咖啡99.77 万吨,占11.82%(图9)。

(2)进口情况

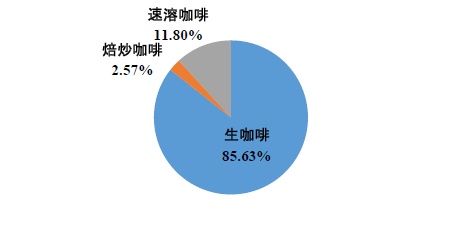

2018/19 年全球咖啡进口总量810.94 万吨,其中生咖啡694.43万吨,占85.63%;焙炒咖啡20.85 万吨,占2.57%;速溶咖啡95.66万吨,占11.80%(图10)。

图9 全球咖啡产品出口占比情况(2018/19年)

图10 全球咖啡产品进口占比情况(2018/19年)

6.消费情况

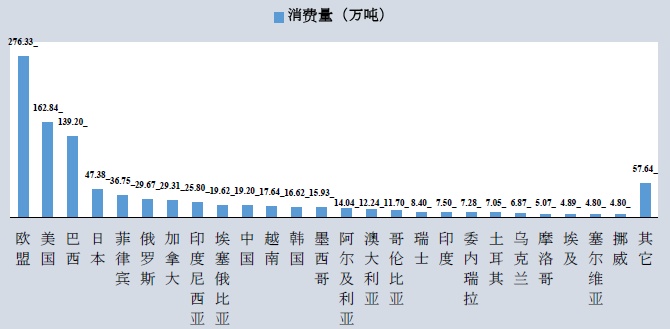

据美国农业部(USDA)统计,2018/19 年全球咖啡消费量988.57 万吨,较上年增长3.25%,其中欧盟276.33 万吨,美国162.84 万吨,巴西139.20 万吨,日本47.38 万吨,菲律宾36.75 万吨,俄罗斯29.67 万吨,加拿大29.31 万吨,印度尼西亚25.80 万吨,埃塞俄比亚19.62 万吨,中国19.20 万吨(图11)。

2003~2018 年全球咖啡消费量在631.12~988.57 万吨之间波动,并逐年增长,年均增长率3.12%。

图11 各国咖啡消费情况(2018/19年)

(二)全国咖啡产业情况

1.面积情况

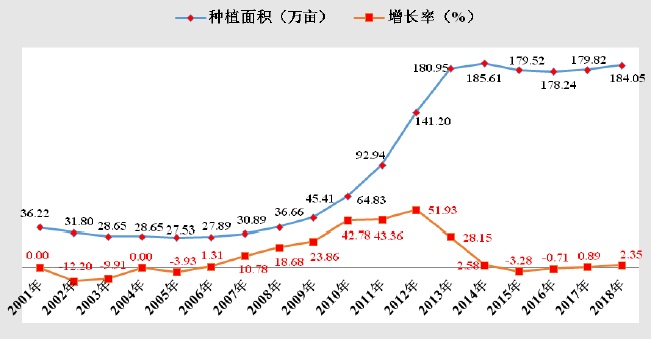

据农业农村部统计,2018 年全国咖啡总面积184.05 万亩,较上年增长2.35%,其中收获面积141.24 万亩(9.42 万公顷),居全球第21 位,其中云南咖啡面积占全国的99.22%,海南占0.37%,四川占0.16%,广东、广西、福建、贵州、西藏等仅有少量种植尚未纳入统计。自2005 年起,全国咖啡种植面积逐年增长,至2014 年种植规模达到最大,此后呈下降趋势(图12)。

图12 全国咖啡种植面积变化趋势(2001-2018年)

2.产量情况

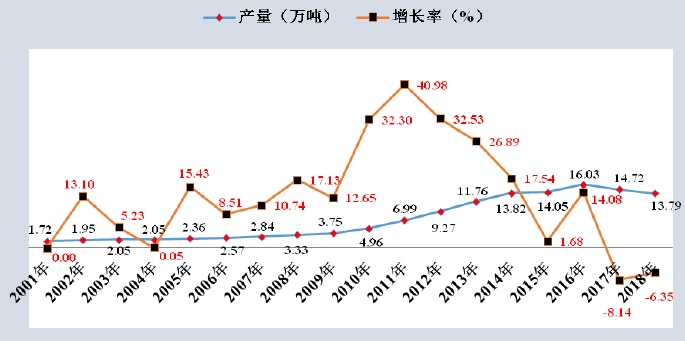

据农业农村部统计,2018 年全国咖啡总产量13.79 万吨,居全球第13 位,产量较上年减少6.35%,其中云南产量占全国产量的99.55%,海南占0.40%,四川占0.15%,广东、广西、福建、贵州、西藏等省区咖啡产量较少未纳入统计。自2005 年起,全国咖啡产量逐年增长,其中2016 年总产量达最高16.03 万吨,随后逐年呈下降趋势(图13)。

图13 全国咖啡产量变化趋势(2001-2018年)

3.价格情况

2018 年,全国咖啡豆平均价14.81 元/kg,较上年18.01 元/kg下17.77%,比国际小粒咖啡平均价2.81 美元/kg(按人民币美元汇率6.62 计算,为18.60 元/kg)低20.38%。

4.产值情况

据农业农村部统计,2018 年全国咖啡农业总产值20.43 亿元,较上年减少22.98%,其中云南占99.36%,海南占0.35%,四川占0.29%,广东、广西、福建、贵州、西藏等省区咖啡产量较少,其农业产值未纳入统计。自2005 年起,全国咖啡农业总产值逐年增长,2014 年达最高28.78 亿元(图14)。

图14 全国咖啡农业产值变化趋势(2001-2018年)

5.贸易情况

(1)出口情况

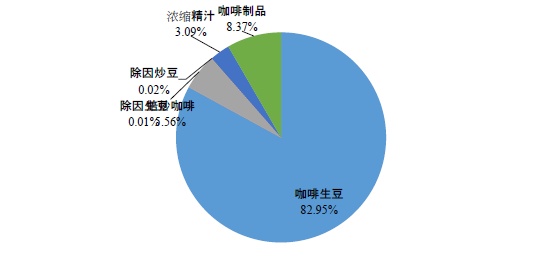

据统计,2018 年全国咖啡及制品出口量10.86 万吨,居全球第16 位,为全球咖啡主要出口国之一,出口量较上年增长11.54%。出口产品主要为生咖啡、清除咖啡因生豆、焙炒咖啡、清除咖啡因焙炒豆、浓缩精汁及其它咖啡制品(图15),出口创汇金额3.56 亿美元。

(2)进口情况

2018 年全国咖啡及制品进口量为10.54 万吨,居全球第13 位,较上年增长6.71%。进口产品主要为生咖啡、清除咖啡因生豆、焙炒咖啡、清除咖啡因焙炒豆、浓缩精及其它咖啡制品(图16),全国进口金额5.20 亿美元。

图15 全国咖啡产品出口类型(2018年)

图16 全国咖啡产品进口类型(2018年)

6.消费情况

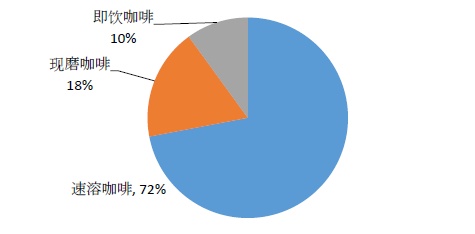

据美国农业部(USDA)统计,2018 年中国咖啡消费量19.20 万吨(人均13 杯/年),居欧盟、美国等国之后排全球第9 位,较上年增长3.73%。目前,中国咖啡消费市场规模约1000 亿元左右,其中速溶咖啡占72%,现磨咖啡占18%,即饮咖啡占10%。与美日等发达国家相比,中国咖啡消费仍处于初期阶段(图17)。

执笔:黄家雄 蒋小龙

图17 全国咖啡消费产品类型

二、云南省咖啡产业情况

云南省于1892 年由法国传教士从越南将咖啡引入大理州宾川县朱苦拉村种植。1893 年由滇缅景颇族边民从缅甸将咖啡引入德宏州瑞丽市弄贤寨种植。1952 年云南省农业科学院热带亚热带经济作物研究所从德宏州芒市遮放将咖啡引入保山市潞江坝试种。20 世纪50-60 年代,为满足苏联及东欧国家对咖啡消费需求,海南和云南大力发展咖啡产业,在潞江坝建成我国第一个小粒种咖啡生产和出口基地。自1988 年起,随着雀巢、麦氏、星巴克等国际咖啡巨头纷纷进入中国市场,各级党委政府也出台相关扶持政策,加速了云南咖啡产业的快速发展。经过近70 年的发展,云南已经成为中国最大的咖啡种植地、贸易集散地和出口地,云南咖啡在国内、省内属于具有绝对领先优势,真正的“人无我有”的特色产业。

(一) 分布情况

云南省咖啡种植主要分布在怒江、澜沧江、红河、金沙江等流域海拔500~1800 米之间的热区,南部与越南、老挝、缅甸接壤,北部抵达金沙江流域。目前,全省有8 个州市(保山、德宏、普洱、临沧、西双版纳、怒江、文山、大理)31 个县(市、区)有咖啡种植(图18),云南已成为中国最大的咖啡种植区。

全省咖啡种植从业人员约20 多万户100 多万人,其中普洱市7.5万余户30 余万人、临沧市有5.6 万余户20 万余人、德宏州5.1 万余户20 万余人、保山1.8 万余户5 万余人(建档立卡户1028 户3536 人)。咖啡产业对繁荣边疆少数民族经济、推进边疆地区乡村振兴和实现脱贫致富奔小康发挥了重要作用。

图18 云南省咖啡产区分布范围

(二)面积情况

1.面积发展趋势

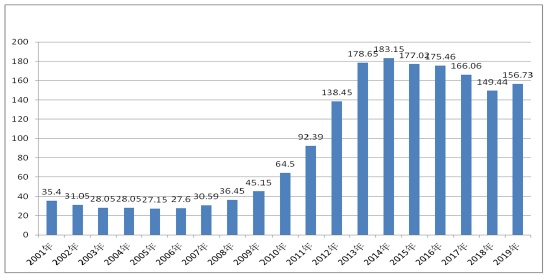

据统计,2010~2014 年,全省咖啡种植面积从64.5 万亩快速增加至183.15 万亩,2019 年全省咖啡种植总面积为156.73 万亩,较上年增长4.9%,此后因受国际市场价格影响,面积有所减少(图19)。

图19 全省咖啡种植规模变化趋势(2001-2019年)

2.主产区面积情况

据统计,2019 年全省咖啡种植面积156.73 万亩,主要分布在普洱市、临沧市、保山市、德宏州、西双版纳州等8 州市的31 个县(区、市)。其中普洱市78.5 万亩、临沧市42.25 万亩、保山市13.65 万亩、德宏州11.3 万亩、西双版纳州9.47 万亩(图20)

全省8 个咖啡主产州市及31 个主产县(区、市)为:

(1)普洱市思茅区、宁洱县、墨江县、景东县、景谷县、镇沅县、江城县、孟连县、澜沧县、西盟县;

(2)临沧市临翔区、云县、凤庆县、永德县、镇康县、耿马县、沧源县、双江县;

(3)保山市隆阳区、龙陵县、昌宁县;

(4)德宏州芒市、盈江县、陇川县、瑞丽市;

(5)西双版纳州景洪市、勐海县、勐腊县;

(6)文山州麻栗坡县;

(7)怒江州泸水市;

(8)大理州宾川县。

其中,咖啡种植面积超过10 万亩的县(区)有7 个,分别是思茅(22.77 万亩)、镇康(12.55 万亩)、隆阳(12 万亩)、孟连(10.71 万亩)、墨江(10.64 万亩)、宁洱(10.39 万亩)、耿马(10.24 万亩)。

图20 云南省咖啡主产州市面积占比(2019年)

(三)产量情况

据历年统计,2001~2009 年全省咖啡总产量平稳增长,2010~2016 年全省咖啡总产量呈快速增长态势,2016~2018 年,全省咖啡总产量受市场价格影响有所下降(图21)。

2019 年上半年受全省性干旱天气影响,各主产区咖啡均受到不同程度毁损,部分咖啡树干死或只开花不结果,加上咖啡价格连续多年持续走低,咖农无心管理,咖啡产量受到一定影响,全省咖啡产量预计13 万吨左右。

图21 云南省咖啡总产量发展趋势(2001-2018年)

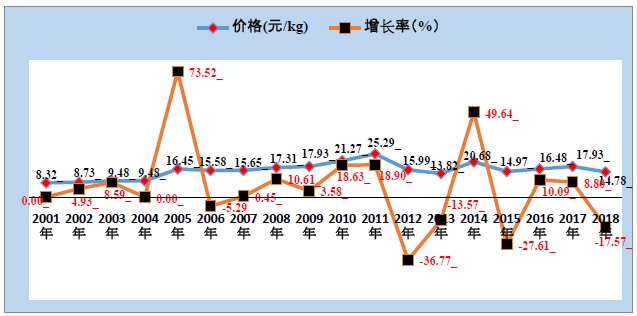

(四)价格情况

2018 年云南省咖啡生豆平均价格14.78 元/kg,较2017 年下降17.57%,低于15.00 元/kg 成本价,比2011 年最高价格(25.29 元/kg)减少10.51 元/kg,为2011 年以来最低价;2015~2018 年全省咖啡生豆价格在14.78~17.93 元/kg 之间波动(图22)。

2019 年上半年,云南省咖啡平均价格约13 元/kg,较上年下降12%,仍低于15.00 元/kg 成本价,较2011 年最高价格(25.29 元/kg)减少近50%,为2011 年以来最低价;11~12 月,咖啡价格呈上升态势,雀巢公司云南报价17~20 元/kg,预计2019/2020年咖啡价格会有所回升。

图22 云南省咖啡价格变化态势(2001-2018年)

(五)产值情况

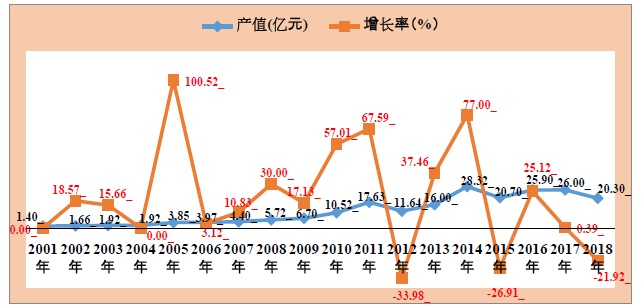

自2001 年起,全省咖啡农业总产值逐年增长,至2014 年达最高28.32 亿元,2015 年起有所下降并波动。2018 年云南省咖啡农业总产值20.30 亿元,较上年下降21.92%(图23)。随着价格回升,预计2019 年全省咖啡农业总产值将较上年呈增长态势。

图23 云南省咖啡农业产值变化态势(2001-2018年)

(六)企业情况

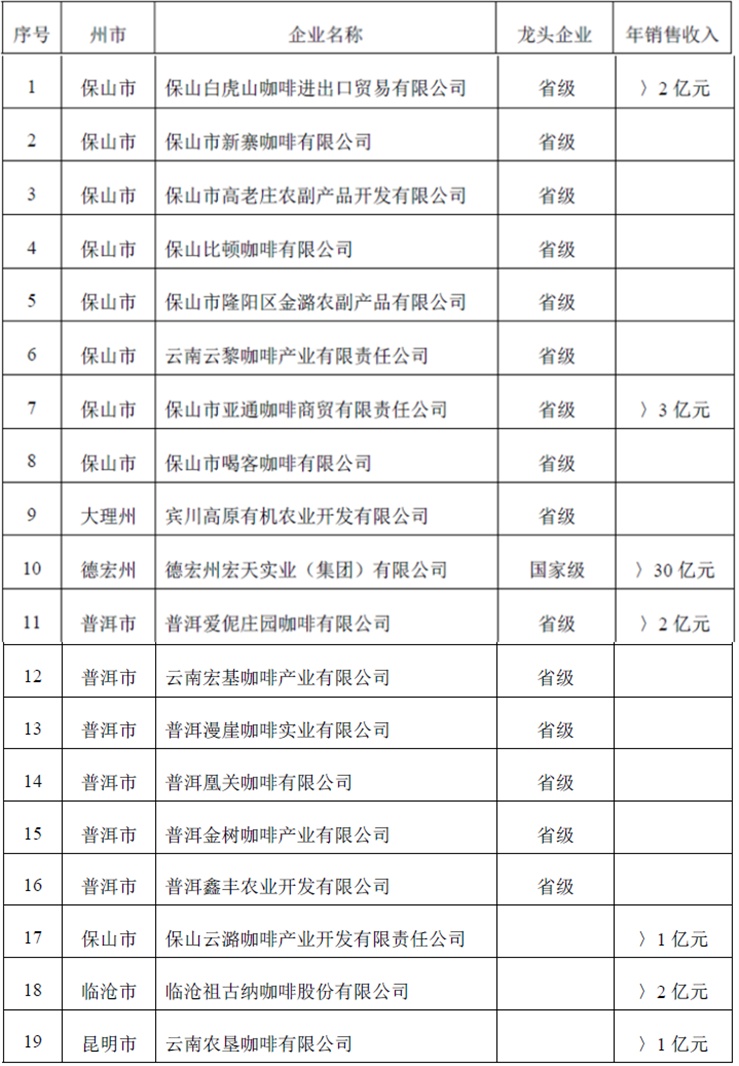

据初步统计,全省现有咖啡从业企业420 多家,从事初加工企业290 余个,拥有国家级龙头企业1 户,省级龙头企业15 户,其中年销售收入超1 亿元企业7 个(超10 亿元企业1 个)。从事咖啡深加工企业12 个;全省咖啡企业鲜果加工能力超过100 万吨,初加工能力超过15 万吨,精深加工能力超过3 万吨,冷冻干燥、喷雾干燥速溶粉加工能力超过3 万吨。全省部分重点咖啡企业名单见表1.

表1 部分重点咖啡企业名单

(七)市场情况

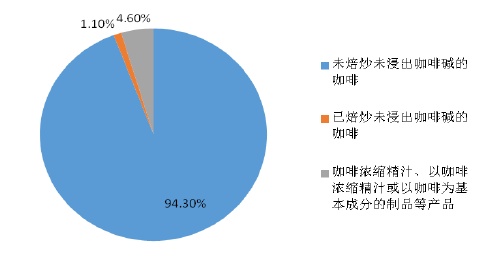

据昆明海关统计,2019 年全省咖啡原料豆及深加工产品远销欧盟、美国、日本、韩国等55 个国家和地区,出口咖啡豆及相关制品5.61 万吨,其中出口未焙炒未浸出咖啡碱的咖啡5.29 万吨,出口已焙炒未浸出咖啡碱的咖啡0.06 万吨,出口咖啡浓缩精汁或以咖啡浓缩精汁等咖啡成分制品0.26 万吨(图24),出口创汇1.39 亿美元(折合人民币9.53 亿元),出口量较大的十个国家是德国、越南、美国、比利时、马来西亚、韩国、澳大利亚、沙特阿拉伯、瑞典、俄罗斯,出口量较上年下降41.3%,出口创汇减少35.35%。咖啡已逐步成为云南最具创汇能力的高原特色现代农业产业之一,成为云南省农业“走出去”的重点产业。

同时,为加大云南咖啡产业宣传与推广,在中国咖啡联盟和上海咖竞汇文化传播有限公司的大力支持下,省农业农村厅主办了第五届云南咖啡杯赛中国冲煮大赛,分别在西安、昆明、郑州、杭州、北京、长沙、南宁、长春、粤港澳大湾区(深圳)、海口等十个城市举办了10 场分赛并在北京全国农业展览馆举办了总决赛,全国各地报名参赛选手500 余人次。全年赛事活动与部分知名展会相结合,深入加大咖啡宣传力度,如2019 西安酒店用品展、第20 届昆明国际花卉展、2019 北京国际咖啡展、广西南宁第16 届国际东盟博览展、中国长沙国际食品博览会、2019 云南高原特色农产品北京推介展等,全年共组织了后谷、爱伲、白虎山、佐园、班安阿佤、天宇、米古、大开河、苡榕、来旺、墨江精工、云南咖果、高老庄、曼老江、云南农垦等50 多家企业或咖啡庄园随行展示,有力扩大了云南咖啡影响力,提高了云南咖啡企业知名度,取得了良好的社会效益和经济效益。

图24 全省咖啡出口产品类别占比(2019年)

(八)品牌情况

经各级相关部门的大力扶持和多年的发展,云潞、景兰、合美、比顿、天栗、十岸、新寨、中咖、云啡、中啡、肆只猫、金米兰、萨拜迪、凌丰、祖古纳、隆玉及云纯天润等咖啡企业品牌知名度逐步提高,其中云潞、爱伲、北归、漫崖被评为云南省著名商标。

“后谷”荣获中国著名品牌、中国驰名商标、云南名牌等称号。保山小粒咖啡、普洱咖啡、思茅咖啡等区域公用品牌分别获得地理标志产品登记及证明商标注册。2010 年德宏州被中国特产之乡推荐暨宣传活动组织委员会授予“中国咖啡之乡”称号。2012 年普洱市被中国果品流通协会命名为“中国咖啡之都”。2014 年,国家质监总局批准普洱创建“全国咖啡产业知名品牌示范区”,临沧市被中国供销社果品流通协会咖啡豆分会授予“中国临沧精品咖啡豆示范区”的称号。2016 年“普洱咖啡”获“年度最受消费者喜爱的中国农产品区域公用品牌”。

执笔:罗心平 钱琳刚

三、云南咖啡产业发展成效

(一)形成了全国独一无二的特色优势产业

省委、省政府历来高度重视咖啡产业发展,上世纪九十年代将咖啡产业列入“18 生物工程”,1998 年、2017 年先后出台了《云南省人民政府关于加快咖啡产业发展的意见》《云南省人民政府办公厅关于咖啡产业发展的指导意见》《云南省咖啡产业发展规划(2010-2020)》等指导性文件,2018 年列为打造世界一流“绿色食品牌”八大重点产业之一,全省咖啡产业得到了快速发展。全省咖啡种植面积从2001 年的35.4 万亩陆续发展到2014 年的183.15万亩,之后随着咖啡价格持续走低而有所减少。截止2019 年,全省有8 个州(市)种植咖啡,种植面积达157 万亩左右,年产量约13-14 万吨,面积、产量均居全国第一。云南咖啡产业规模在全国处于绝对优势地位,有效带动边疆100 多万农民从业,成为边疆群众脱贫的特色农业产业。普洱、临沧、德宏、保山、西双版纳等5州市种植规模及产量占全省98%以上。普洱、临沧分别成为“全国咖啡产业知名品牌示范区”“中国精品咖啡豆示范区”。“云咖”曾被外交部部长王毅称赞为“走遍全球所喝过的最好喝的咖啡”。

(二)建成完整的全产业链体系

目前,全省拥有中国唯一咖啡种质资源圃,储备种植资源和品种500 多份。各级农业、科研部门建成了全国唯一一支140 多人的科技人才队伍,支撑着从品种、栽培、初深加工、装备制造到国际贸易整个产业的运转,是产业的核心竞争力和基础。多年来,各级各部门着力扶持咖啡龙头企业、创建加工精品名牌,龙头企业通过流转农(林)地发展咖啡种植,建立起完整的“企业+基地+农户”或“企业+合作社+基地+农户”“农场+基地+职工”的组织生产模式,培育出一批咖啡生产加工企业,形成了完整的咖啡产业链体系。据初步统计,全省现有初加工企业290 余个,省级以上龙头企业16户,咖啡深加工企业12 个;鲜果加工能力超过100 万吨,初加工能力超过15 万吨,精深加工能力超过3 万吨,冻干、喷干速溶粉加工能力超过3 万吨。临沧、德宏近50 万亩咖啡基地套种了澳洲坚果,产业辐射带动功能初步显现,创新“农业观光”“工业+旅游”的发展模式,“咖啡+文化”“ 咖啡庄园+旅游”等业态初见端倪。

(三)创建了国际化的咖啡交易平台

为提高云南咖啡在国际市场的竞争力,经省直相关部门批准,普洱市建立了云南国际咖啡交易中心(简称咖交中心),打造亚洲最大的咖啡全球化采购和供应平台、品牌推广平台及信息发布平台。咖交中心自2014 年挂牌成立以来,建立了以精品咖啡竞价拍卖、大宗商业咖啡订单交易、咖啡合同仓单交易为重点的新交易模式,为广大咖农、咖企提供了集信息、展示、质检、交易、结算、仓储、物流、培训、金融服务等为一体的“一站式”配套服务,通过与国际精品咖啡协会(SCA)和国际咖啡品质学会(CQI)的战略合作,制定了既与国际惯例接轨、又符合云南特点的咖啡质量标准。目前,咖交中心在册种植户、客户1000 余户,覆盖云南五大咖啡主要产区及老挝、越南、缅甸、泰国、印尼、印度等亚洲主要咖啡种植国家。在线注册国内购买商客户3000 余个,涵盖全国主要消费城市及港澳台地区,国外客户700 余家,覆盖了北美、欧洲及亚洲的日本、韩国、印尼等主要咖啡消费国。2019 年咖交中心拓展的新增国际客户意向咖啡订单量约8000 吨。

(四)培育了全省第四大出口创汇农产品

咖啡已成为全省主要出口农产品之一,出口创汇仅次于蔬菜、水果(坚果)和烟草。2019 年,全省咖啡原料豆及深加工产品远销西欧、美国、日本、韩国等55 个国家和地区,出口量5.61 万吨,出口创汇额1.39 亿美元。咖啡产业依然是云南最具创汇能力、“走出去”的重点产业。中缅友好协会及云南大广普惠有限公司在缅甸仰光建设1万吨的咖啡工厂和1万亩的咖啡套种柠檬、坚果的现代化设施农业项目,为云南咖啡行业出口创汇、咖企通过大湄公河次区域国家走向更大的国际市场搭建平台,国际贸易往来不断加强。

执笔:李荣福

四、云南咖啡产业经营模式

目前,全省咖啡种植主要采用农户自种、公司+基地+农户、合作社+基地+农户、农场+基地+职工等经营模式,总体上云南省咖啡产业以农户种植为主。现阶段,全省咖啡产业发展主要形成以下经营模式。

(一)终端销售导向型

保山市主要采用“公司(合作社)+基地+农户”和“互联网+深加工+初加工+种植业”经营模式,全市现有咖啡企业49 家、咖啡专业合作社68 家,其中省级龙头企业8 家,具有从事咖啡种植、初加工、深加工和贸易(电子商务)的企业集群,规避市场风险能力强,一二三产业融合发展较好,产业链较完整,产品类型丰富多样,终端销售(电子商务)良好,电商年销售额3.2 亿元。

(二)精深加工导向型

德宏州以后谷咖啡有限公司为核心形成“企业+基地+农户”和“深加工+初加工+种植业”经营模式,以速溶咖啡精深加工为主,带动全州咖啡产业发展。2019 年后谷咖啡有限公司实现销售收入达32 亿元,但全州仅此一家企业,缺乏企业集群,一定程度上对产业发展存在一定风险。

(三)原料销售导向型

普洱市和临沧市主要以销售咖啡原料为主,主要以“政府+企业+基地+农户”和“生咖啡销售+初加工+种植业”经营模式为主,其中普洱市有咖啡企业386 家,咖啡专业合作社182 个,咖啡鲜果初加工厂540 家,精深加工企业6 家,出口企业14 家,咖啡机械制造企业2 家,具有支撑咖啡产业发展的企业集群,抵抗市场风险能力较强。

执笔:黄家雄

五、云南咖啡产业存在的主要问题

云南咖啡产业尽管在全国占有绝对的主导地位,但因受多重因素影响,多年来一直做不大、做不强,近年来呈现产值低、效益差、面积减少、出口下滑等问题。

(一)政策扶持力度不足

近年来,各级各部门均不同程度出台了有关扶持咖啡产业发展的政策和措施,但政策“玻璃门”“旋转门”问题时有发生。近几年来每年中央农业资金项目安排840 万元用于热作产业(主要是橡胶和咖啡)发展,由于扶贫工作,最终用在非贫困县咖啡产业上的资金仅仅100 多万元,只能实施小范围的生产示范。省级财政每年安排1080 万元的热作产业发展资金,约一半以上资金按照因素分配法用于扶贫,用于非贫困县热作产业(咖啡、橡胶)资金为485万元,每年仅能用于创建2800 亩咖啡标准化示范园和1400 亩橡胶标准化示范园,至于基地基础设施建设、品种改良、更新及企业加工扶持就更不可能实施。总体资金少且分散,对产业快速发展明显支持不足。

(二)价格持续低迷,产业严重受损

咖啡作为国际大宗贸易商品,全球咖啡商品交易完全市场化、价格高度透明。近年来,受国际咖啡市场影响,咖啡生豆价格持续走低。雀巢公司参照纽约咖啡期货价格再下调10~20 美分/磅收购云南咖啡豆,其他公司(包括省内企业)参照雀巢公司价格收购咖啡豆。截止2019 年上半年,咖啡生豆平均价为13 元/kg 仍低于成本价(15元/千克),咖农普遍收益下降甚至出现负利润,部分咖农对咖园无心管理、无力投入,弃管弃收,导致咖啡生豆产量减少、品质下降,或直接砍伐咖啡树改种其他经济作物,致使全省咖啡种植面积减少。

(三)企业小、散、弱,抗市场风险能力低

近年由于国家环保政策严格实施,很多咖啡初加工企业因咖啡鲜果处理后的废水、废渣等生产废弃物环保处理不达标而不能正常开工,加上受国际市场影响,企业收益降低,大部分企业无力或不愿意投入环保设施改造,只能停工停产,咖农只能自行处理鲜果后销售生豆,导致污水污物随意排放,造成一定程度的环境污染,且由于没有统一的标准,农户自行处理后的咖啡品质极不稳定。另一方面,部分咖啡企业因经营不善,导致亏损,缺乏周转资金,严重拖欠工人工资、咖农果款,导致企业无力收购,咖农无心采摘,致使咖啡园撂荒失管,熟果无人采,甚至砍树毁园。

(四)产业链短,市场竞争力弱

目前,云南省咖啡以种植业为主,企业主要收购和销售咖啡豆,速溶咖啡、即饮咖啡等终端消费较少,产业链短、产品附加值不高,加工技术落后,品质不稳定,深加工产品少,市场开拓严重滞后,缺乏知名品牌,无法摆脱国际期货市场价格波动影响,二、三产业发育不健全,产业链未拉通和扩宽。虽然国内咖啡消费逐年增长,市场巨大,但大部分消费者接触到的基本都是终端产品,且更认同外国咖啡品牌,我省咖啡企业大多以原料交易为主,从事咖啡终端消费的较少,导致云南咖啡在终端消费市场知名度不高,市场占有率微不足道。

执笔:张毅 钱琳刚

六、促进云南咖啡产业发展的建议

中国是全球咖啡消费市场潜力最大的国家,年均增长率在15%左右,高于全球2%的平均增长率。近年来,仅日本、韩国年人均饮用咖啡350 杯以上,美国人均达到400 杯以上,而我国年人均饮用咖啡仅有10 杯左右,增长潜力和市场容量巨大。云南咖啡若继续以销售原料为主,无论国内国外都很难抢占一席之地,未来云南咖啡产业发展必须要培育一批精深加工龙头企业,走精品化道路,积极开拓国内市场,打破外企垄断,促进由出口为主转变为内外两个市场销售为主、由生产大宗商品豆转变为精品豆、由原料销售向成品销售转变。

(一)增加财政投入,加大企业扶持力度

按照“政府主导、企业(含金融企业)和社会广泛参与”的模式成立咖啡产业发展基金,加大公共财政投入,为全省咖啡产业发展注入资金活力,增强产业自我发展能力。加大咖啡企业、合作社基地建设、产品加工、市场营销等方面的支持力度。一是支持本土企业开展招商引资,加强洽谈合作、合并重组等;二是支持企业牵头围绕基地建设咖啡鲜果处理中心,扶持企业改造提升环保设施,确保生产达标;三是支持企业开展标准生产、科技研发、精深加工等,提高产品品质;四是支持企业开拓国内市场,发展零售终端,支持开设专营店、咖啡馆或连锁店等,逐步树立、扩大本土咖啡品牌影响。

(二)推行标准化生产,提高咖啡品质

建设精品咖啡种植示范园,引导咖啡种植小农户提高标准化程度,提高精品豆产量。一是增加财政投入或整合支农资金,支持龙头企业在主产区,种植精品咖啡品种,建设标准化示范园,从品种、种植、管理、采摘等方面按照质量标准对咖企、咖农进行示范、培训,逐步提升咖啡种植水平,提高产量、巩固品质,提升咖农效益。二是利用价格杠杆引导咖农精细化管理,做到咖啡鲜果成熟一批采摘一批,并在收购价格上体现优质优价。三是在规模型鲜果加工厂推广机械脱胶技术,小农户推广生物酶促脱胶技术,以改变品质参差不齐的问题。规模型鲜果加工厂推广电热泵机械干燥技术,小农户推广晾晒架干燥技术,推广新品种和新技术实现咖啡豆优质化。

(三)提升省级咖啡协会及云南国际咖啡交易中心职能

借鉴哥伦比亚咖啡种植者协会运作模式,整合云南省咖啡行业协会和云南省精品咖啡学会,成立新型的云南省咖啡行业协会,提升服务能力。加大咖啡行业协会支持,发挥行业协会作用,以政府购买服务方式,支持企业牵头开展全省性或区域性咖啡产销宣传活动。同时,借鉴埃塞俄比亚咖啡交易中心、纽约咖啡交易中心等交易平台经验,改造提升云南国际咖啡交易中心,使之成为立足云南、服务亚洲和面向全球的第三个交易中心,以建立交易和市场准入标准体系(含进出口标准体系)为核心,力争大宗贸易必须通过交易中心进行交易。

(四)加大咖啡品牌培育力度

一是授权具有资质的单位以“云南咖啡”为名申请地理标志产品保护或注册地理标志证明商标,加大咖啡区域公用品牌培育,统一形象、统一宣传、规范使用,并利用广播电视、报刊杂志、互联网和拍摄专题片等形式加大宣传,带动企业品牌、产品品牌发展,以提升“云南咖啡”市场影响力。二是开展精品咖啡、咖啡庄园等认定并授牌,以扩大咖啡企业、庄园知名度,提升企业品牌影响。三是将咖啡产业纳入“绿色食品牌”“10 大名品”、绿色食品“10强企业”、“20 佳创新企业”评选范围,逐步树立、培育云南咖啡名企、名品。

(五)加大国内市场宣传推广力度

一是面向社会各界,以广大消费者为核心,在全国继续办好“云南咖啡杯冲煮大赛”,创新开展“咖啡进校园宣传”活动,采取多种形式加大宣传推广,以扩大“云南咖啡”市场影响力和市场占有率;二是整合“德宏亚洲咖啡年会”“保山咖啡文化节”“中国普洱咖啡杯”世界虹吸壶大赛、普洱咖啡生豆大赛、普洱咖啡手冲大赛、普洱国际精品咖啡博览会等活动为统一的省级咖啡推介宣传活动,如“云南省咖啡文化节”,每年在主产区或省外主要消费城市轮流举办1~2 次“云南咖啡”宣传推介活动,邀请国内外知名咖啡企业、名人前来参观、考察,以提升云南咖啡的整体影响力和知名度。

(六)完善咖啡产业保险机制

进一步完善咖啡自然灾害保险和价格指数保险机制,切实保护咖农利益,稳住第一产业,为咖啡一二三产业融合发展奠定基础。加快机制完善并在各主产区推广咖啡保险,健全新华咖啡价格指数机制,实现咖啡产业可持续发展。(黄家雄 李荣福 供稿)